Le statut d’artiste-auteur et son régime social spécifique en 2024

Le statut d’artiste-auteur représente un univers juridique et social assez particulier initié afin de répondre aux spécificités du secteur culturel. Ce dispositif vise à encadrer les professionnels qui créent des œuvres originales, qu’elles touchent les domaines littéraires, graphiques, musicaux ou audiovisuels. En 2024, la complexité du régime reste une source de confusion pour de nombreux créateurs, illustrateurs, écrivains ou compositeurs. Cependant, ce régime social particulier est indispensable pour assurer la protection sociale, le versement des cotisations sociales ainsi qu’une déclaration précise des revenus issus de leurs œuvres.

Contrairement à ce que certains pensent, le statut d’artiste-auteur ne correspond pas à une forme juridique indépendante. C’est principalement un régime social et fiscal spécifique qui encadre la manière dont ces créateurs exercent et déclarent leur activité. En s’affiliant à l’Urssaf artistes-auteurs (anciennement MDA et Agessa), ces professionnels peuvent bénéficier d’une couverture sociale adaptée à leur fonctionnement souvent intermittent, tout en s’inscrivant dans un cadre légal reconnu.

Ce régime permet de fédérer les démarches administratives, notamment la gestion des droits d’auteur, les cotisations sociales et les obligations fiscales, dans un système pensé pour les réalités du métier. Par exemple, la notion de revenus accessoires, indispensable pour appréhender l’ensemble des sources de revenus permis par la création, permet aux artistes-auteurs d’élargir leur champ d’activité en conservant une assise sociale et financière. La reconnaissance officielle de ces revenus permet de ne pas pénaliser les créateurs dans leur diversification des activités artistiques.

Par ailleurs, il est crucial de bien comprendre que cette affiliation ne se limite pas au versement des cotisations sociales. L’Urssaf joue un rôle de gestionnaire clé, récoltant les contributions et cotisations sociales tout en assurant l’accompagnement des artistes-auteurs. Le lien avec cet organisme facilite également la déclaration des revenus et la détermination des droits sociaux. Ainsi, bien connaître ces mécanismes en 2024 est primordial pour optimiser ses démarches et sécuriser son parcours professionnel dans le domaine artistique et culturel.

Une situation courante illustre bien cette nécessité : un illustrateur parisien, débutant son activité, aura tout intérêt à naviguer avec attention parmi les obligations sociales et les modalités de déclaration obligatoire auprès de l’Urssaf artistes-auteurs afin d’éviter les pénalités et sécuriser ses droits à la retraite et à la santé. À côté de cette vigilance se trouve aussi la nécessité de bien choisir son régime fiscal selon qu’il opte pour le micro-BNC ou le régime réel. Ces choix influenceront le montant des cotisations et la gestion comptable de l’activité.

Les démarches administratives à entreprendre pour s’affilier à l’Urssaf artiste-auteur

Déclarer son début d’activité auprès de l’Urssaf artistes-auteurs est la première étape capitale pour tout artiste souhaitant exercer légalement et bénéficier d’une protection sociale. Cette démarche s’effectue dès la perception du premier revenu artistique, ce qui peut surprendre plusieurs créateurs qui hésitent à formaliser leur situation. L’inscription se fait via un portail en ligne dédié, simplifiant l’enregistrement tout en apportant un cadre clair pour l’administration des cotisations.

La déclaration doit être réalisée dans un délai de 90 jours après le premier versement des droits d’auteur ou la commercialisation d’une œuvre originale. Ce timing, crucial, est souvent source d’erreurs ou de retards pouvant entraîner des complications administratives ou un défaut d’affiliation. La précision des informations sur la nature de l’œuvre, la catégorie d’activité (littéraire, graphique, musicale, etc.) et le détail des revenus perçus est essentielle pour que le dossier soit accepté sans difficultés.

À noter qu’à partir d’avril 2024, une nouvelle obligation s’ajoute lors de la déclaration annuelle : il faut désormais indiquer, au-delà du montant des revenus artistiques principaux et accessoires, la nature exacte de l’œuvre selon une liste déroulante fournie par l’Urssaf artistes-auteurs. Cette mesure permet une meilleure segmentation statistique et facilite l’adaptation des politiques sociales et fiscales à ce secteur en évolution.

Pour les artistes-auteurs qui perçoivent des revenus issus de diverses sources, il est recommandé de conserver toutes les preuves de création, factures, contrats et bons de commande. Ces documents seront indispensables lors de la déclaration sociale annuelle, mais aussi pour se prémunir contre tout litige potentiel. Par ailleurs, la déclaration doit toujours être cohérente avec la déclaration fiscale effectuée auprès des services des impôts.

Enfin, au fil de l’année, il est conseillé d’examiner régulièrement sa situation auprès de l’Urssaf pour s’assurer du respect des obligations sociales. En cas de doute, le recours à un expert-comptable spécialisé dans le secteur culturel est une aide précieuse pour éviter les erreurs coûteuses et optimiser la gestion des revenus et cotisations. L’obtention d’un certificat administratif attestant de la régularité de la situation auprès de l’Urssaf est par ailleurs un document essentiel à présenter aux éditeurs ou diffuseurs de droits d’auteur.

Les obligations sociales et la déclaration des revenus pour les artistes-auteurs en 2024

La particularité du régime social des artistes-auteurs repose sur la nature des revenus qu’ils perçoivent et sur le mode de déclaration applicable. Le cumul entre les revenus principaux, issus de l’exploitation d’œuvres originales, et les revenus accessoires, tirés d’activités complémentaires en lien avec la création, est encadré strictement, notamment au niveau des plafonds.

Les revenus principaux comprennent notamment les droits d’auteur versés par un éditeur ou une plateforme, la vente directe d’œuvres originales, ainsi que les licences ou cessions de droits. Ces revenus sont au cœur du régime et déclenchent automatiquement les obligations en termes de cotisations sociales. Contrairement aux idées reçues, la rémunération issue de la vente d’exemplaires autoédités ou autoproduits est également soumise à cette réglementation. Par exemple, un photographe vendant ses tirages originaux via un site personnel doit contribuer au régime de sécurité sociale des artistes-auteurs.

Les revenus accessoires quant à eux, encaissés lors d’interventions, ateliers, conférences ou enseignements liés à l’activité artistique, restent plafonnés à un certain seuil (14 256 € en 2025). En cas de dépassement, ces revenus entrent dans le régime des travailleurs indépendants classiques, ce qui engendre une nouvelle série de cotisations et une complexification supplémentaire des démarches.

Chaque année, l’artiste-auteur doit donc impérativement effectuer une déclaration sociale auprès de l’Urssaf Limousin, unique gestionnaire de ces cotisations en France. Pour 2024, la date limite est fixée au 30 juin 2025, et doit être réalisée via l’espace personnel en ligne. Ce moment est stratégique car il conditionne l’ouverture des droits sociaux, notamment en matière d’assurance maladie, de maternité, de retraite mais aussi des allocations familiales.

Sur le plan pratique, le mode de déclaration varie selon le régime fiscal choisi : traitement et salaires ou BNC (micro ou réel). Le cas des traitements et salaires s’applique surtout aux artistes dont les revenus sont versés via des sociétés de gestion collective ou des éditeurs pratiquant le précompte des cotisations sociales. Ceux-ci effectuent directement le prélèvement et reversent la somme à l’Urssaf, facilitant la vie administrative de l’artiste.

Pour ceux qui déclarent en BNC, la déclaration et le versement des cotisations sont à la charge directe de l’artiste-auteur, avec un versement trimestriel à respecter impérativement. Prenons l’exemple d’un compositeur indépendant qui, sous régime micro-BNC, facture ses prestations à plusieurs diffuseurs et doit gérer lui-même ses appels de cotisations sociaux, ce qui demande rigueur et organisation.

La protection sociale accordée aux artistes-auteurs et ses spécificités en 2024

Le régime social des artistes-auteurs bénéficie d’une affiliation au régime général de sécurité sociale, leur garantissant ainsi une couverture maladie, maternité, invalidité, décès et une retraite spécifique. Toutefois, cette protection sociale comporte des particularités dues à la nature des revenus et du mode d’activité.

Les cotisations versées permettent de financer non seulement l’assurance maladie, mais aussi la retraite de base et complémentaire via l’Institution de retraite complémentaire de l’enseignement et de la création (IRCEC). Cette dernière regroupe plusieurs régimes complémentaires spécialisés selon le type d’activité : RAAP, RACD, RACL entre autres, adaptés aux besoins des artistes dans différents secteurs artistiques.

Par exemple, un peintre affilié au RAAP cotise en fonction de ses revenus artistiques, avec un plafond fixé à 47 100 € pour le calcul des cotisations vieillesse en 2025. En dessous d’un certain seuil, l’affiliation à la retraite complémentaire est facultative, ce qui permet une certaine flexibilité selon le niveau d’activité. Cela représente un avantage notable comparé à d’autres régimes sociaux.

Il faut toutefois souligner que le statut d’artiste-auteur ne donne pas accès à l’assurance chômage, car les revenus sont généralement considérés comme non salariés. Ce paramètre impose une vigilance particulière en matière de préparation financière pour les périodes creuses ou de transition. Néanmoins, certains artistes peuvent souscrire à des assurances privées pour pallier cette absence de couverture.

La protection sociale comprend également des indemnités journalières en cas d’arrêt maladie, maternité ou invalidité, mais ces droits sont conditionnés à la régularité des déclarations et au seuil minimum de revenus déclaré (au moins 7 128 €). Ainsi, le suivi rigoureux des démarches administratives et fiscales est indispensable pour ne pas perdre ses droits.

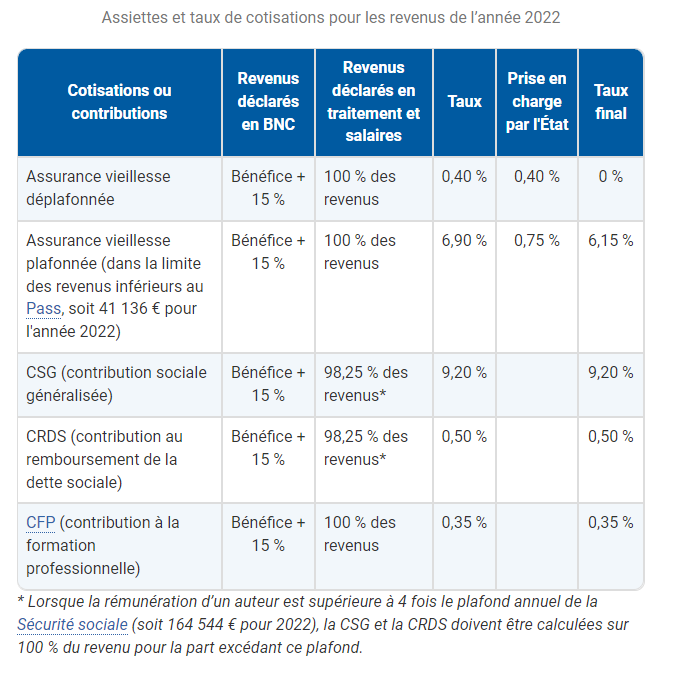

Par ailleurs, le calcul des cotisations sociales en 2025 s’appuie sur des taux précis : assurance vieillesse plafonnée à 6,90 % dont une partie prise en charge par l’État, contribution sociale généralisée (CSG) à 9,20 % et contribution au remboursement de la dette sociale (CRDS) à 0,50 %. Ces pourcentages s’appliquent à une assiette sociale déterminée selon le régime fiscal. La complexité de ces mécanismes démontre la nécessité d’une bonne compréhension et d’un accompagnement adapté pour les artistes.

Les conseils fiscaux et les bonnes pratiques pour optimiser la gestion d’un statut artiste-auteur

Gérer son activité artistique sous le régime Urssaf artistes-auteurs en 2024 requiert une organisation rigoureuse et un suivi attentif des démarches administratives et obligations sociales. Plusieurs conseils fiscaux peuvent aider à optimiser les finances et à pérenniser son activité.

Tout d’abord, le choix du régime fiscal est fondamental : le micro-BNC est souvent privilégié par les artistes débutants pour sa simplicité, avec un abattement automatique de 34 %, mais peut devenir moins avantageux lorsque les frais professionnels sont élevés. Dans ce cas, opter pour le régime réel permet de déduire ses charges réelles, comme les achats de matériel, frais de déplacements ou encore dépenses liées à la communication, réduisant ainsi l’assiette imposable.

Il est aussi essentiel de conserver des justificatifs exhaustifs (factures, contrats, attestations de paiement) pour appuyer les déclarations en cas de contrôle fiscal ou social. Un artiste-auteur informé et méthodique gagne en sérénité et peut mieux anticiper les appels de cotisations sociales, qui interviennent en priorité les 15 janvier, avril, juillet et octobre.

Le recours à un expert-comptable familiarisé avec le secteur culturel constitue souvent un investissement rentable, notamment pour adapter la gestion comptable aux spécificités d’une activité fluctuante. Ce professionnel pourra également conseiller sur la déclaration fiscale auprès des impôts, alignée avec la déclaration sociale effectuée à l’Urssaf.

Les artistes doivent également intégrer dans leur stratégie la réglementation concernant les diffuseurs, ces structures comme les maisons d’édition ou plateformes qui versent les droits d’auteur et qui ont des obligations de précompte. Comprendre le rôle et les responsabilités des diffuseurs permet d’anticiper les encaissements et la régularité des versements.

Enfin, bien que la protection sociale soit adéquate, penser à des solutions complémentaires privées ou mutualistes peut s’avérer judicieux, notamment en assurance chômage, prévoyance et complémentaire santé, afin d’assurer une stabilité économique malgré les irrégularités inhérentes au secteur artistique.

Pour approfondir ces thématiques et approfondir vos connaissances, vous pouvez consulter des ressources pertinentes sur le guichet unique INPI ou découvrir le fonctionnement du certificat administratif fiscal qui consolide votre légitimité auprès des diffuseurs. Par ailleurs, intéressez-vous également aux méthodes de calcul pour mieux comprendre les implications du calcul du salaire brut-net même dans une activité artistique quand elle génère des formes assimilées à du travail salarié.

Ne manquez rien !

Recevez les dernieres actualites business, finance et lifestyle directement dans votre boite mail.