Comprendre la fiscalité des dividendes : principes et enjeux pour 2026

Les dividendes représentent une source privilégiée de revenus passifs pour un grand nombre d’investisseurs et dirigeants d’entreprise en France. Pour mieux saisir les subtilités de leur fiscalité en 2026, il est essentiel de comprendre ce qu’est un dividende, qui peut en percevoir, et comment différentes structures juridiques impactent leur imposition. Un dividende est la part de bénéfice qu’une société distribue à ses actionnaires ou associés. Contrairement au salaire, ce revenu mobiliers rémunère le capital investi dans la société. Sa distribution relève d’une décision collective lors de l’assemblée générale et dépend des bénéfices nets après impôt de la société.

Il faut distinguer les dividendes perçus par les personnes physiques, que ce soit via un compte-titres ou dans le cadre d’une société de capitaux (SAS, SARL, SASU), et les dividendes perçus par des personnes morales, comme les holdings. Cette dernière catégorie bénéficie dans certains cas de régimes spécifiques d’exonérations permettant d’éviter la double imposition économique.

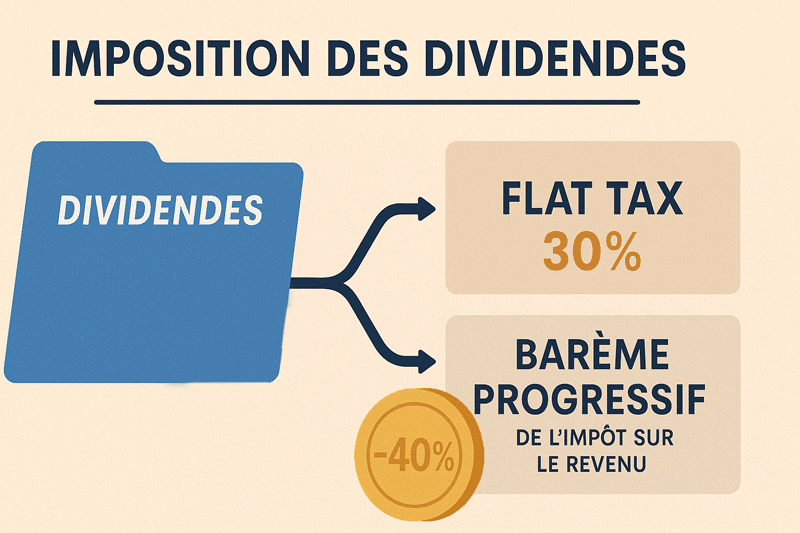

La fiscalité des dividendes en 2026 est désormais dominée par le prélèvement forfaitaire unique (PFU), ou flat tax, d’un taux global de 30 %. Cette innovation simplifie grandement la déclaration fiscale, grâce à un paiement à la source automatique, limitant les formalités pour les investisseurs. Cependant, cette simplicité a un coût, surtout pour les contribuables à faibles revenus, qui peuvent souvent tirer avantage du barème progressif d’imposition combiné à un abattement fiscal de 40 % sur les dividendes bruts. Ce mécanisme permet de réduire significativement le montant imposable tout en conservant l’application des prélèvements sociaux à 17,2 %.

Dans le cadre de l’optimisation fiscale, il est également fondamental d’examiner les différences de traitement fiscal selon le lieu et la forme d’investissement. Par exemple, les dividendes perçus via un Plan d’Épargne en Actions (PEA) bénéficient d’une exonération totale d’impôt sur le revenu après cinq ans de détention, bien que les prélèvements sociaux restent dus. D’autre part, les dividendes étrangers, notamment issus d’actions américaines, peuvent être soumis à une retenue d’impôt à la source dans le pays d’origine. Grâce à des conventions fiscales bilatérales, il est toutefois possible d’éviter la double imposition en imputant cet impôt étranger sur le montant dû en France.

De nombreux investisseurs se posent la question de la meilleure stratégie pour maximiser le rendement net de leurs dividendes. À cela s’ajoutent des problématiques complexes liées à la déclaration fiscale. Par exemple, une erreur fréquente est la non-application de l’option pour le barème progressif via la case 2OP, qui prive le contribuable d’un avantage fiscal important. Par ailleurs, le seuil de 5 000 € de dividendes perçus est un point crucial à surveiller pour bénéficier d’une dispense d’acompte de prélèvement forfaitaire non libératoire (PFNL), conditionnée par un revenu fiscal de référence modeste. Ces subtilités rendent parfois nécessaire l’accompagnement par un expert fiscal, capable de guider dans le choix entre les options disponibles et d’assurer une déclaration sans erreur, évitant ainsi les redressements.

Fiscalité des dividendes en 2026 : flat tax versus barème progressif d’imposition

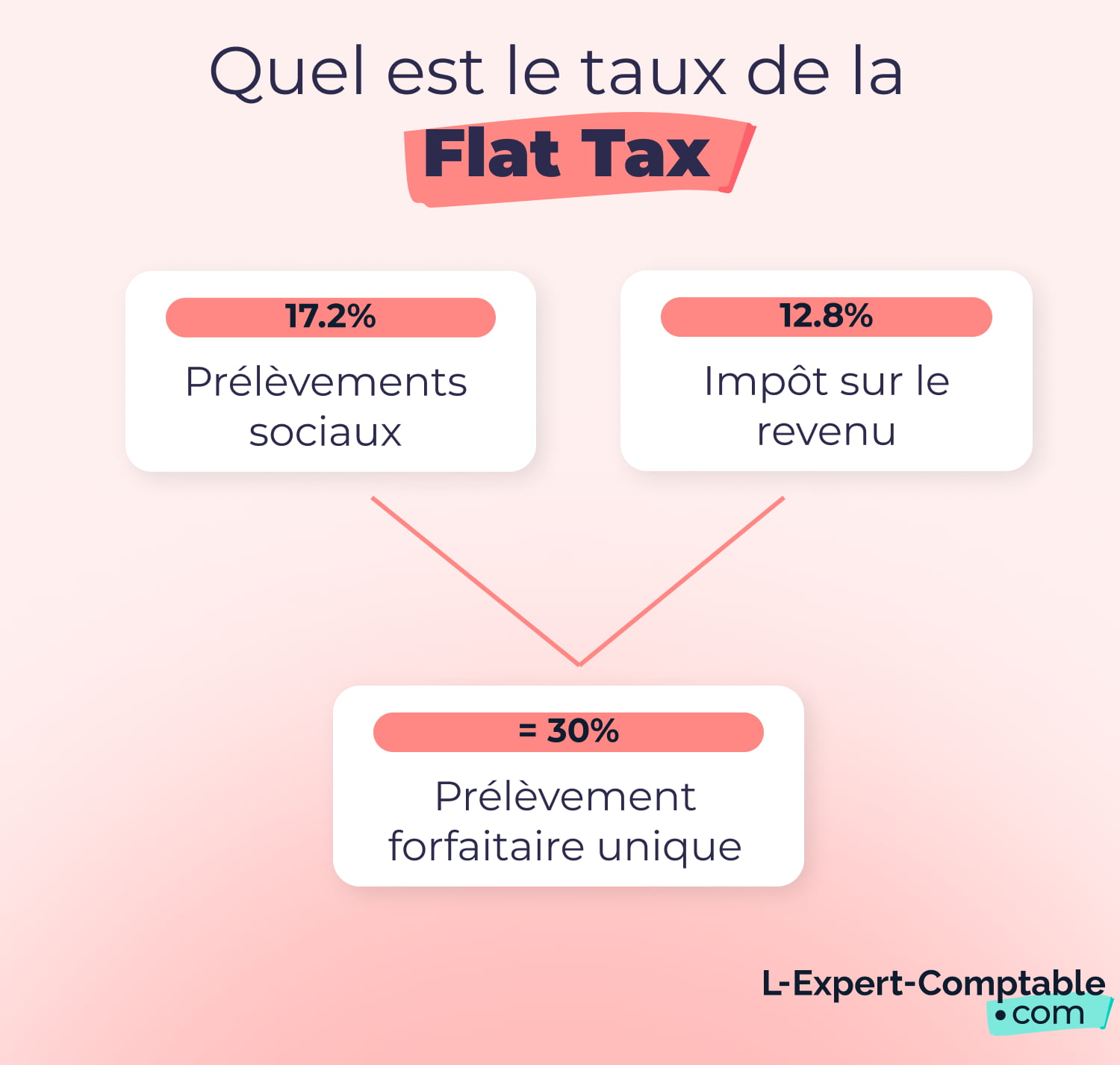

La réforme majeure intervenue en 2018 a institué le prélèvement forfaitaire unique ou flat tax, standardisant l’imposition des revenus de capitaux mobiliers, dont les dividendes. Cette flat tax s’applique automatiquement dès la perception des dividendes par les personnes physiques, au taux global de 30 %, comprenant 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux.

Cette mécanisme vise à simplifier la fiscalité des revenus financiers, en particulier pour les contribuables dont la tranche marginale d’imposition (TMI) est élevée, généralement supérieure à 30 %. Ainsi, pour quelqu’un recevant 10 000 € de dividendes, le montant net après fiscalité s’établira à environ 7 000 €, sans démarche particulière à accomplir.

Cependant, la flat tax n’est pas la solution la plus avantageuse pour tous. En effet, lorsque la TMI est inférieure à 30 %, notamment dans les tranches à 0 %, 11 % ou 14 %, il peut être judicieux d’opter pour le barème progressif de l’impôt sur le revenu. Cette option permet d’appliquer un abattement fiscal de 40 % sur le montant brut des dividendes avant imposition, amenuisant la charge fiscale. En revanche, les prélèvements sociaux restent dus à 17,2 % sur le montant total, sans abattement possible.

Par exemple, pour un foyer fiscal à 11 %, un dividende brut de 10 000 € subira un abattement de 4 000 €, et l’imposition s’appliquera uniquement sur les 6 000 € restants. Cela permet une économie d’impôt substantielle par rapport à la flat tax. Ce choix nécessitant une déclaration explicite via la case 2OP sur le formulaire 2042 doit être réfléchi au cas par cas selon la situation fiscale du contribuable.

Notons que cette option est globale pour tous les revenus de capitaux mobiliers perçus l’année concernée. Il est donc essentiel d’effectuer une simulation comparative avant de confirmer ce choix sur la déclaration fiscale. Une stratégie d’investissement avisée intègre systématiquement ce paramètre pour maximiser la rémunération nette.

La mécanique de la flat tax est simple à gérer pour l’épargnant car l’établissement payeur prélève de manière automatique un acompte non libératoire de 12,8 % dès le versement des dividendes, et les prélèvements sociaux en sus. En revanche, sous barème progressif, l’acompte prélevé fait partie des sommes imputables, et un ajustement intervient après déclaration selon la tranche d’imposition réelle, avec un potentiel remboursement ou complément d’impôt.

Pour approfondir ces aspects techniques et anticiper les impacts fiscaux liés aux évolutions législatives, il est recommandé de consulter des ressources spécialisées sur la choix d’un conseiller fiscal ou encore d’évaluer les stratégies sur mesure que peut proposer un avocat fiscaliste en optimisation.

Comment la structure juridique influence la fiscalité des dividendes : SAS, SARL, holdings

Le statut juridique est un élément stratégique majeur quand on parle d’optimisation fiscale de dividendes. En effet, la fiscalité ne se limite pas à l’impôt sur le revenu et aux prélèvements sociaux ; les cotisations sociales peuvent peser lourdement selon la forme juridique du dirigeant.

Dans une SAS ou SASU, le président est assimilé salarié, et les dividendes perçus ne sont assujettis qu’aux prélèvements sociaux de 17,2 %, exemptés de cotisations sociales. Cela offre un avantage considérable par rapport à la SARL, où les gérants majoritaires, relevant du régime des travailleurs non salariés (TNS), doivent supporter des cotisations sociales sur la part des dividendes excédant 10 % de la somme combinée du capital social, des primes d’émission et des comptes courants d’associé.

Pour illustrer, prenons une SARL avec un capital social de 10 000 €. Si le gérant majoritaire perçoit 5 000 € de dividendes, la part au-delà de 1 000 € (soit 10 %) est soumise à cotisations sociales, ce qui alourdit significativement le coût fiscal et social global. Ce mécanisme incite souvent les gérants de SARL à privilégier une rémunération mixte composée de salaire et de dividendes pour optimiser la charge globale.

Les holdings jouent un rôle déclencheur dans une stratégie de gestion de dividendes, notamment grâce au régime mère-fille. Lorsqu’une holding détient au moins 5 % d’une filiale depuis plus de deux ans, elle bénéficie d’une quasi-exonération fiscale à hauteur de 95 % sur les dividendes perçus. Cette disposition permet de contenir la double imposition économique et d’améliorer le rendement global du groupe. La holding peut ensuite redistribuer ces dividendes à ses actionnaires, bien qu’ils restent imposables au niveau personnel, ce qui incite souvent à procéder à une gestion réfléchie des flux financiers pour différer ou optimiser la perception fiscale.

Cette configuration est particulièrement prisée par les entrepreneurs et investisseurs multi-structures car elle offre une marge de manœuvre importante pour impulser des leviers de croissance ou préparer une transmission patrimoniale. Il ne faut toutefois pas négliger le formalisme lié à la tenue et à la condition d’antériorité des titres, sous peine de perdre les avantages fiscaux liés au régime mère-fille.

Au-delà des aspects purement fiscaux, la structure juridique conditionne aussi votre protection sociale. La différence entre TNS et assimilé salarié impacte la couverture santé, la retraite et les droits sociaux du dirigeant, ce qui doit être intégré dans la conception globale d’un dispositif d’optimisation. La donnée socio-fiscale prime pour élaborer la meilleure approche personnalisée.

Optimiser la fiscalité des dividendes : stratégies pour les particuliers et dirigeants

Réaliser une optimisation fiscale efficace sur les revenus issus des dividendes nécessite de maîtriser un certain nombre de leviers et de paramétrer sa stratégie d’investissement en fonction de sa situation personnelle, fiscale et patrimoniale. Les choix techniques s’étendent de la nature du placement au timing du versement des revenus, en passant par l’utilisation judicieuse de dispositifs comme le PEA ou la holding.

Le Plan d’Épargne en Actions (PEA) constitue ainsi un outil incontournable. Après une période minimale de détention de cinq ans, il permet de bénéficier d’une exonération totale d’impôt sur le revenu pour les dividendes perçus, même s’ils restent soumis aux prélèvements sociaux. Ce placement financier est particulièrement adapté à des stratégies long terme visant la capitalisation et la constitution d’un patrimoine valorisé hors fiscalité immédiate. Attention cependant à respecter les conditions relatives aux titres éligibles et au plafond de versement.

Les dividendes perçus dans un compte-titres classique sont par défaut soumis à la flat tax. Il est cependant essentiel de procéder à un arbitrage entre cette option et le barème progressif, notamment lorsque le foyer fiscal dispose d’un revenu imposable faible ou modéré. Un arbitrage éclairé, basé sur une simulation précise, permettra de sélectionner l’option réduisant le mieux la charge fiscale globale.

Le report du versement des dividendes peut également jouer un rôle non négligeable. Par exemple, un dirigeant peut décider de différer ou d’anticiper la distribution en fonction des fluctuations saisonnières de ses revenus ou du changement de tranche d’imposition. Une telle stratégie demande une bonne connaissance des règles fiscales et une anticipation proactive.

En SARL, la surveillance attentive du seuil de 10 % au-delà duquel les dividendes sont soumis aux cotisations sociales est indispensable. Un dépassement non maîtrisé peut rapidement annuler les économies d’impôt réalisées par ailleurs, multipliant la charge globale. Pour optimiser, certains dirigeants optent pour une rémunération mixte, combinant salaire, dividendes dans la limite du seuil, et parfois recours à des mécanismes de mise en réserve.

Un autre levier, plus complexe mais efficace, est la création d’une holding animatrice, qui permet de centraliser la gestion des flux de dividendes et de bénéficier pleinement du régime mère-fille. Cette organisation améliore la fluidité financière, protège le patrimoine et constitue un cadre idéal pour intégrer des stratégies à moyen et long terme, notamment en matière de transmission d’entreprise.

Pour approfondir ces différentes dimensions et bâtir la solution la plus adaptée à votre profil, n’hésitez pas à vous renseigner en consultant des guides dédiés à l’optimisation de la finance personnelle ou en suivant l’actualité économique sur le guide complet de l’économie et des finances.

Déclaration fiscale des dividendes : démarches, erreurs fréquentes et conseils pratiques

La déclaration correcte des dividendes perçus est une étape incontournable pour éviter tout risque de redressement fiscal. Si le prélèvement à la source via le PFU est automatique sur la plupart des dividendes, une bonne maîtrise des formulaires et des options à cocher lors de la déclaration annuelle est indispensable.

Les dividendes bruts doivent impérativement être reportés sur la déclaration de revenus dans la case 2DC, quel que soit le régime choisi. Si le contribuable a opté pour le barème progressif, il doit également cocher la case 2OP pour bénéficier de l’abattement de 40 %. Cette démarche est souvent oubliée et peut entraîner un doublement de la charge fiscale, car le barème par défaut appliqué sera alors celui de la flat tax.

Une autre difficulté courante est la prise en compte des dividendes étrangers. Même s’ils ont subi une retenue à la source dans leur pays d’origine, ces dividendes doivent être déclarés en France. Le contribuable peut alors bénéficier d’un crédit d’impôt égal à la retenue étrangère, évitant ainsi une double imposition complète.

Les particuliers percevant moins de 5 000 € de dividendes peuvent demander une dispense d’acompte du prélèvement forfaitaire non libératoire (PFNL) sous conditions de revenu fiscal de référence inférieur à 50 000 € pour une personne seule, et 75 000 € pour un couple. Pour cela, une attestation sur l’honneur doit être envoyée avant le 30 novembre de l’année précédant celle du versement des dividendes. L’oubli de cette formalité entraîne un prélèvement automatique, même en cas d’éligibilité.

La déclaration fiscale est une étape stratégique qui conditionne la bonne gestion de vos revenus passifs et de vos placements financiers. Une erreur peut avoir des conséquences lourdes, tant en termes d’impôts payés que de pénalités. C’est pourquoi il est souvent judicieux de s’appuyer sur un spécialiste ou de suivre des formations dédiées pour sécuriser ses démarches. Pour aller plus loin, vous pouvez explorer les conseils pratiques proposés sur la gestion du changement de statut et déclaration fiscale, un ouvrage actualisé avec les dernières évolutions législatives.

Ne manquez rien !

Recevez les dernieres actualites business, finance et lifestyle directement dans votre boite mail.