Comprendre la notion de capitaux propres inférieurs à la moitié du capital social dans une entreprise

Dans la vie d’une entreprise, il arrive parfois qu’elle enregistre des pertes importantes, au point que ses capitaux propres deviennent inférieurs à la moitié du capital social. Cette situation n’est pas anodine puisqu’elle déclenche des obligations légales spécifiques et peut impacter fortement la santé financière et la gouvernance de la société. Pour saisir pleinement ce phénomène, il faut d’abord comprendre ce que recouvrent précisément les termes de « capitaux propres » et « capital social ».

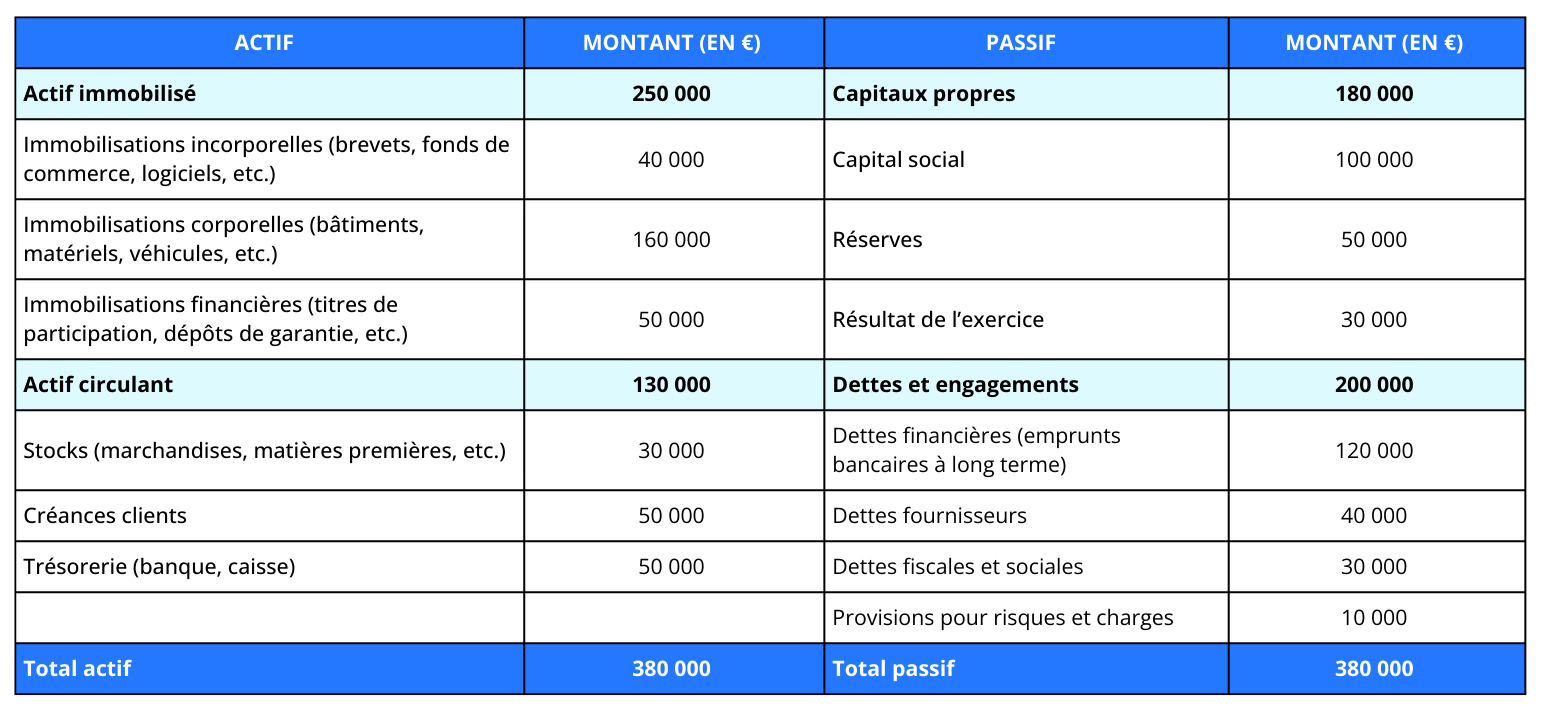

Les capitaux propres représentent la valeur nette de l’entreprise. Ce sont les ressources financières dont l’entreprise dispose réellement après déduction de ses dettes envers des tiers. Ils regroupent plusieurs éléments essentiels du passif du bilan comptable : le capital social, les réserves, le report à nouveau, ainsi que le résultat de l’exercice, qu’il soit bénéficiaire ou déficitaire.

Le capital social, contrainte légale et symbole de la confiance des investisseurs, correspond aux apports réalisés par les associés à la création de la société ou lors d’augmentations de capital ultérieures. Ces apports peuvent être numéraires, en nature ou sous forme de droits. En somme, le capital social matérialise la valeur nominale des parts ou actions détenues par les associés.

Lorsque les pertes accumulées par la société dépassent un certain seuil, le total des capitaux propres comprend alors un résultat négatif, un report à nouveau déficitaire ou des réserves amoindries. C’est à ce moment que le seuil critique des capitaux propres inférieurs à la moitié du capital social est franchi, alertant les dirigeants et les associés sur la fragilité financière de la structure.

Par exemple, une PME ayant un capital social de 100 000 euros peut se trouver en difficulté si ses capitaux propres tombent à 40 000 euros ou moins. Cette situation peut survenir suite à plusieurs exercices déficitaires, à une mauvaise gestion ou à des événements extérieurs exceptionnels. Bien que fréquente notamment dans les premières années suivant la création, cette condition demande une réaction rapide sous peine de sanctions.

Il est courant que cette baisse des fonds propres survienne lorsque le capital social initial est faible, car même une perte modérée peut représenter une part majeure du capital social. Cependant, pour les entrepreneurs, il est important de ne pas sombrer dans la panique. La législation précise clairement les démarches à suivre afin de protéger la continuité d’activité et la solvabilité vis-à-vis des tiers.

Les conséquences légales et opérationnelles lorsque les capitaux propres sont inférieurs à la moitié du capital social

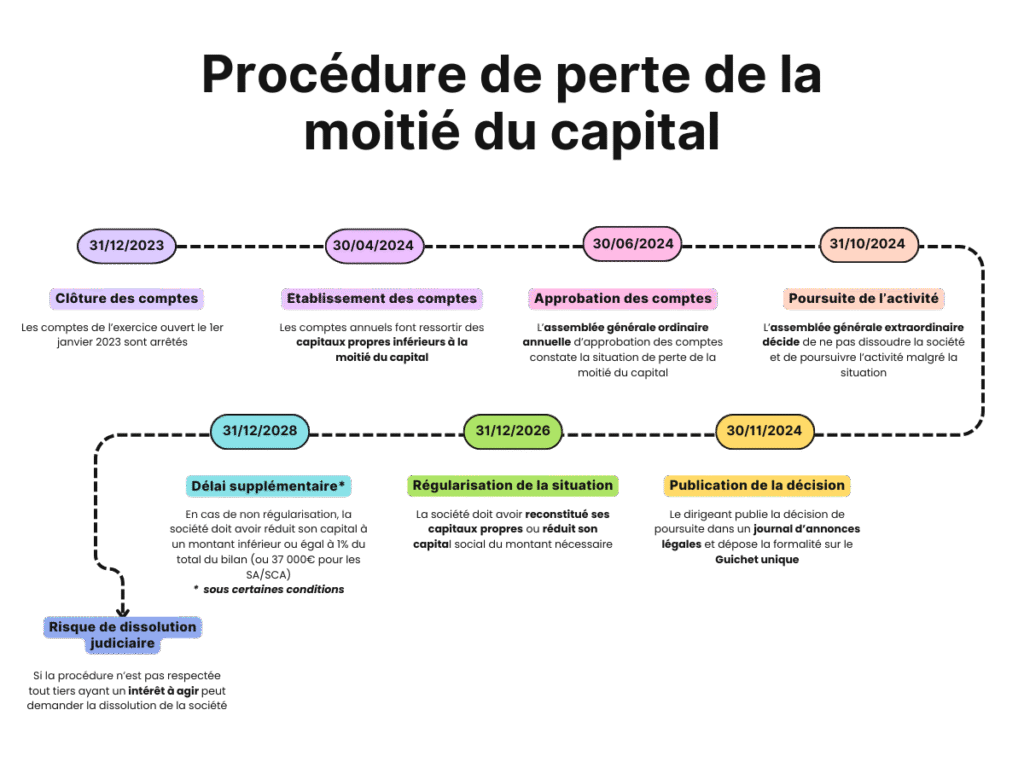

La situation où les capitaux propres deviennent inférieurs à la moitié du capital social déclenche une série de contraintes légales précises, applicables notamment aux SARL, EURL, SAS et SASU. En premier lieu, les dirigeants ont l’obligation de convoquer une assemblée générale afin d’informer les associés et prendre une décision collective sur l’avenir de la société.

Cette assemblée doit se tenir dans les quatre mois qui suivent la constatation de la perte, généralement lors de l’approbation des comptes annuels. Le contenu de cette réunion est fondamental : il s’agit de décider soit la dissolution anticipée de la société, soit la poursuite de l’activité dans l’espoir d’une reconstitution des capitaux propres. À défaut de décision ou d’assemblée, le dirigeant risque des sanctions pénales pouvant aller jusqu’à six mois d’emprisonnement et 4 500 euros d’amende.

Sur le plan pratique, continuer l’activité suppose que les associés s’engagent dans une démarche de redressement financier. Ils disposent alors d’un délai maximal de deux ans pour restaurer les capitaux propres à un niveau au moins égal à la moitié du capital social. Si cette reconstitution n’est pas possible via l’exploitation ou les bénéfices, ils devront envisager une opération sur le capital.

Des exemples concrets montrent que la décision de dissoudre ou de poursuivre l’activité est souvent prise en assemblée générale majoritaire, mais elle dépend également de la capacité financière et stratégique de l’entreprise à redresser sa situation. Lorsqu’une entreprise choisit la dissolution, elle doit alors préparer les procédures de liquidation qui peuvent impacter durablement la confiance des créanciers et partenaires financiers.

À l’inverse, la poursuite de l’activité impose un suivi rigoureux des résultats comptables futurs. Cette obligation entraîne également la publication d’une annonce légale afin d’informer les tiers, un acte qui renforce la transparence mais peut aussi affecter la crédibilité commerciale. Ne pas respecter ces règles peut nuire à la position de l’entreprise face à ses créanciers et peut précipiter l’ouverture d’une procédure de redressement judiciaire.

Cette obligation légale de transparence et de prise de décision vise donc à éviter que l’entreprise ne survive artificiellement dans une situation financière critique, ce qui pourrait aggraver les pertes des partenaires externes. Elle sert aussi de garde-fou contre des pratiques pouvant compromettre la solvabilité et la viabilité de l’entreprise sur le long terme.

Les solutions pour reconstituer les capitaux propres et restaurer la santé financière de votre société

Face à des capitaux propres inférieurs à la moitié du capital social, les dirigeants d’entreprise disposent de plusieurs leviers pour rétablir la situation financière. Le recours aux opérations de capital est souvent privilégié, notamment l’augmentation de capital permise par l’injection de nouvelles liquidités ou par conversion de dettes en capitaux propres.

Une augmentation de capital par apport en numéraire est la méthode la plus simple et la plus couramment utilisée. Par exemple, une entreprise dont les capitaux propres sont descendus à 40 % de son capital social de 200 000 euros peut faire appel à ses associés ou à des investisseurs extérieurs pour investir au moins 20 000 euros afin de revenir au-dessus du seuil critique.

Par ailleurs, les associés peuvent choisir d’abandonner des créances qu’ils détiennent sur la société, ce qui consiste à renoncer à un remboursement immédiat pour améliorer la trésorerie de la société. Cette technique, souvent appelée « abandon de compte courant d’associé », est fréquent dans les groupes familiaux ou entre associés proches, car elle ne requiert pas de formalités lourdes tout en augmentant les fonds propres.

La réduction du capital social peut également être envisagée, notamment pour absorber des pertes anciennes qui n’ont pu être chiffrées positivement sur les exercices suivants. Cette opération vise à ajuster les capitaux propres à un niveau cohérent avec la valeur réelle des actifs. On parle parfois de « coup d’accordéon » lorsqu’une réduction de capital est suivie d’une augmentation pour stabiliser les ressources propres.

En parallèle, une bonne gestion opérationnelle visant à retrouver des résultats bénéficiaires sur les exercices proches est essentielle. Par exemple, l’optimisation des coûts, la diversification de l’offre ou encore la digitalisation des processus peuvent contribuer à un redressement rapide et durable des fonds propres.

Dans ce cadre, les dirigeants doivent veiller à respecter toutes les formalités juridiques, comme la rédaction de procès-verbaux d’assemblée générale, la publicité légale obligatoire ou encore le dépôt des documents au greffe du tribunal de commerce. Ces étapes garantissent la conformité avec les obligations réglementaires et assurent une gestion transparente.

Enfin, l’accompagnement par des spécialistes, comme des avocats ou des experts-comptables, reste conseillé pour choisir la stratégie la plus adaptée à chaque situation entrepreneuriale, ainsi qu’à la nature des capitaux propres et du capital social. Leur expertise permet d’éviter des erreurs, d’optimiser le recours aux mécanismes disponibles et d’assurer un redressement efficace.

La procédure légale à suivre pour gérer une situation de capitaux propres inférieurs à la moitié du capital social

La constatation de cette situation doit impérativement être inscrite dans le procès-verbal d’approbation des comptes annuels, puisque celle-ci engage une procédure particulière et précise. Dès cette étape, il est essentiel que les dirigeants mentionnent correctement dans le PV que les capitaux propres sont devenus inférieurs à la moitié du capital social, conformément aux articles L.223-42 pour les SARL et L.225-48 pour les SAS du Code de Commerce.

Dans les quatre mois qui suivent cette assemblée, les associés ou l’associé unique doivent se réunir en une nouvelle assemblée générale pour décider soit de dissoudre la société, soit d’en poursuivre l’activité en engageant la procédure dite de continuation malgré les pertes. La tenue de cette assemblée est un passage obligé pour respecter la réglementation et sauvegarder la responsabilité des dirigeants.

Si la décision est prise de poursuivre l’activité, plusieurs formalités suivent : publication d’une annonce légale informant les tiers de la situation financière, dépôt du procès-verbal au greffe compétent et accomplissement des formalités cadastrales liées à la modification éventuelle des statuts. Le coût de ces formalités reste raisonnable, les frais de greffe étant en 2025 d’environ 76 euros, avec une annonce légale entre 90 et 120 euros suivant les journaux habilités.

La société obtiendra alors un extrait K bis actualisé qui mentionne la situation de capitaux propres inférieurs à la moitié du capital social, jusqu’à la reconstitution effective des fonds propres supérieurs au seuil requis. Le retrait de cette mention nécessitera un nouveau PV d’assemblée constatant la reconstitution, assorti d’un dépôt au greffe afin de mettre à jour l’état civil de la société.

Ne pas respecter cette procédure expose non seulement les dirigeants à une mise en cause pénale, mais aussi à un risque accru de demande de dissolution judiciaire par les créanciers ou tout tiers intéressé. Si aucune action n’est prise, ces derniers peuvent saisir le tribunal de commerce dans un délai de deux ans pour demander la liquidation de la société.

Dans les pratiques actuelles, on observe que nombre d’entreprises tardent à régulariser la situation, souvent par méconnaissance ou par difficulté opérationnelle. Toutefois, les greffes ont renforcé leurs contrôles ces dernières années et envoient désormais régulièrement des relances aux sociétés concernées. Il devient donc primordial d’être vigilant et de se conformer rapidement aux obligations pour éviter le risque de redressement judiciaire ou de liquidation forcée.

Impacts sur la gouvernance, la solvabilité et les relations avec les partenaires financiers

Le passage des capitaux propres en dessous de la moitié du capital social affecte profondément la gouvernance d’une entreprise. En effet, la situation exige une transparence accrue entre associés et oblige au partage d’informations financières critiques, ce qui peut déséquilibrer les rapports de force internes. Certains associés peuvent souhaiter prendre des parts plus importantes ou demander à réviser les statuts, ce qui peut impacter la prise de décision.

Du point de vue de la solvabilité, le signal envoyé par cette situation est très négatif pour les banques, fournisseurs ou investisseurs. Ces partenaires clés réduisent souvent leur exposition en limitant les crédits accordés ou en révisant les conditions de paiement. Ce phénomène peut exacerber les difficultés financières de l’entreprise et compliquer la réalisation d’un plan de redressement efficace.

Un exemple fréquent concerne les PME qui, après avoir rassemblé un capital social modeste, doivent affronter une période de recul économique. Si elles ne gèrent pas promptement la reconstitution des fonds propres, elles risquent d’être plongées dans une spirale de restrictions de trésorerie, d’augmentation des taux d’intérêt, voire de requêtes de caution personnelle aux dirigeants.

Dans certains cas, cette situation devient un déclencheur pour une réorganisation en profondeur, parfois combinée à une modification de la stratégie de croissance ou de diversification. L’entrée de nouveaux investisseurs, par exemple, peut représenter une opportunité pour stabiliser les fonds propres, rétablir la confiance institutionnelle et reconnecter l’entreprise avec ses marchés financiers.

Les conseils juridiques et financiers jouent alors un rôle fondamental non seulement pour accompagner la mise en œuvre technique des procédures, mais aussi pour négocier avec les partenaires et établir un climat de confiance. Les solutions envisagées doivent être soigneusement adaptées aux spécificités sectorielles et à la structure juridique, afin de garantir une meilleure continuité d’exploitation.

Cette démarche proactive ne se limite pas à la sphère interne. En parallèle, l’entreprise doit communiquer avec ses clients, fournisseurs et collaborateurs, en expliquant lucidement les mesures prises pour assurer la pérennité, ce qui peut éviter une perte de crédibilité qui aggraverait encore davantage la situation financière.

En définitive, gérer la période délicate de capitaux propres inférieurs à la moitié du capital social est un exercice d’équilibre entre obligations légales, réalités économiques et gestion humaine. La réussite de ce défi conditionne souvent la survie de la société à moyen terme.

Enfin, pour explorer plus en détail les enjeux économiques et juridiques entourant les fonds propres, la gestion financière d’une entreprise, ou les dynamiques économiques internationales, je recommande la lecture attentive des analyses sur les évolutions de la législation bancaire et financière qui apportent un éclairage contemporain utile.

Ne manquez rien !

Recevez les dernieres actualites business, finance et lifestyle directement dans votre boite mail.