Le rôle stratégique du courtier en assurance pour optimiser vos contrats d’assurance

Dans un marché de l’assurance de plus en plus complexe, faire appel à un courtier en assurance est devenu une démarche incontournable pour beaucoup. Ce professionnel joue un rôle stratégique qui dépasse largement la simple fonction d’intermédiaire. Il est en effet un expert en assurance capable d’analyser, comparer et négocier à votre place les contrats les plus adaptés à votre profil et besoins. Grâce à sa connaissance approfondie du secteur et à son accès privilégié à une multitude d’offres, il facilite une réduction de primes souvent difficile à obtenir par soi-même.

Le courtier en assurance offre un conseil personnalisé en tenant compte de votre situation individuelle : votre activité professionnelle, votre patrimoine, vos priorités de couverture et votre budget. Ce service professionnel évite les erreurs coûteuses et les doublons de contrats, ce qui permet d’aboutir à une assurance optimale. Son travail de gestion de contrats va bien au-delà de la signature initiale. Il vous accompagne dans toutes les évolutions de vos besoins, veillant à ce que chaque contrat reste ajusté et compétitif sur le long terme.

Pour illustrer cette valeur ajoutée, prenons l’exemple d’une PME située à Lyon. Lorsque la dirigeante a sollicité un courtier en assurance, celui-ci a réalisé une comparaison d’assurances approfondie sur les contrats couvrant les risques professionnels et matériels. Résultat : une réduction des primes et une extension des garanties pour les biens essentiels à l’activité, sans modification du budget initial. Ce type d’optimisation est souvent invisible pour un non-initié et justifie pleinement le recours à un expert.

Au-delà des gains financiers, ce partenariat offre un gain de temps considérable. Le courtier gère les démarches administratives et les négociations complexes, ce qui libère ses clients de contraintes lourdes. En 2026, face à la digitalisation accélérée, les courtiers développent des outils numériques pour une gestion encore plus fluide des contrats, garantissant une veille constante sur les meilleures offres disponibles.

Cette expertise est également essentielle pour des profils plus spécifiques, comme les particuliers souhaitant une assurance habitation la mieux calibrée, ou ceux qui ont recours à un garant de prêt immobilier. La diversité des situations et la multiplicité des besoins rendent la connaissance fines des produits et une approche personnalisée absolument nécessaires. Confier ses contrats à un courtier, c’est investir dans une stratégie d’économies intelligente et durable.

Comment une comparaison d’assurances menée par un courtier en assurance maximise l’épargne

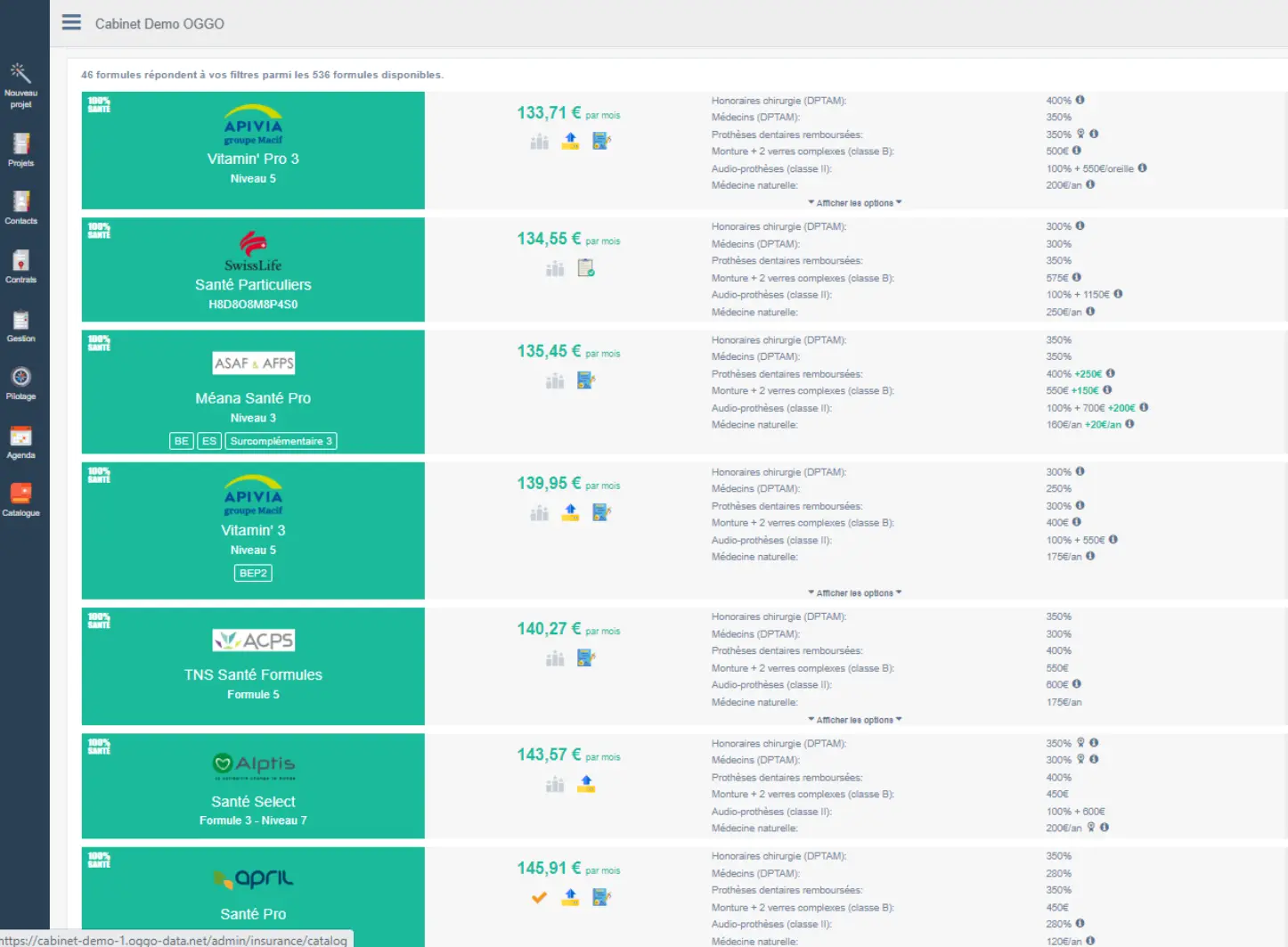

La comparaison d’assurances est l’un des leviers principaux par lesquels un courtier en assurance vous permet de réaliser des économies significatives sur vos contrats. Contrairement à un simple utilisateur qui chercherait à comparer des tarifs sur des portails en ligne, un courtier analyse en profondeur les garanties, exclusions et options proposées, avec une vision complète des risques réels auxquels vous êtes exposé.

Cette démarche passe d’abord par un diagnostic précis de votre situation. En identifiant les besoins prioritaires et ceux superflus, le courtier élimine les couvertures inutiles qui alourdissent la facture. Par exemple, pour une famille avec plusieurs voitures, adapter les contrats à l’usage réel des véhicules permet souvent de réduire la prime annuelle.

Ensuite, le courtier établit un panorama des offres des compagnies d’assurances, en négociant parfois des conditions préférentielles grâce à son réseau et son volume d’affaire. Le conseil personnalisé qu’il apporte est issu d’une connaissance exclusive des évolutions réglementaires et tarifaires, non accessibles au grand public. Cette maîtrise contribue à obtenir les meilleures options au meilleur prix, qu’il s’agisse d’assurance santé, d’assurance professionnelle ou de protection juridique.

À titre d’exemple, une start-up parisienne a vu son contrat multirisque professionnelle revu intégralement par un expert en assurance. Après comparaison, plusieurs garanties redondantes ont été supprimées, et une baisse de prime de 15 % a été négociée, tout en renforçant la couverture contre le vol informatique. Ce type d’interventions démontre que la comparaison seule ne suffit pas, elle doit s’accompagner d’une analyse approfondie et d’une négociation rigoureuse.

Enfin, outre l’économie immédiate, la comparaison d’assurances par un courtier inclut un dispositif de suivi régulier. Cela garantit que le contrat reste toujours pertinent face aux changements du marché ou de votre situation personnelle, évitant ainsi de payer trop cher sur le long terme. Le recours à un expert en assurance est une démarche dynamique qui sécurise vos investissements en temps réel.

Les mécanismes de réduction de primes d’assurance grâce à l’intervention d’un expert en assurance

Il n’est pas rare d’entendre que la prime d’assurance est un poste de dépense fixe. En réalité, l’intervention ciblée d’un expert en assurance peut modifier en profondeur cette réalité en exploitant plusieurs leviers de réduction de primes. Le courtier en assurance déploie une approche personnalisée, utilisant des méthodes rigoureuses pour optimiser le rapport qualité-prix des contrats.

Un premier levier est la modulation des garanties adaptées au profil du client. Par exemple, une entreprise industrielle verra souvent dans le détail un certain nombre de protections superflues par rapport à ses risques effectifs. En ajustant la couverture, le courtier réduit les coûts sans diminuer la sécurité juridique et financière. Pour une famille, le conseil peut orienter vers des formules combinées ou modulables qui favorisent une réduction globale.

Un second levier important réside dans la sélection fine des compagnies d’assurance. Tous les assureurs ne pratiquent pas le même positionnement tarifaire ni les mêmes critères d’évaluation des risques. Grâce à son réseau, le courtier identifie les acteurs les plus compétitifs et capable d’offrir des conditions exclusives, parfois même des primes réduites pour les nouveaux clients ou les contrats multi-formules.

Par ailleurs, la fidélisation joue un autre rôle dans la réduction des primes. Un expert en assurance accompagne son client dans une gestion proactive de ses contrats, négociant lors des renouvellements ou après sinistre la réduction des montants à verser. Il peut aussi conseiller l’intégration de clauses spécifiques qui limitent les hausses injustifiées ou les surprimes en cas de changement de situation.

Les retours d’expérience montrent que la réduction moyenne des primes grâce à l’intervention d’un courtier peut facilement atteindre 10 à 20 % selon les domaines. Une famille à Toulouse, par exemple, a économisé substantiellement sur son assurance habitation grâce à une réévaluation des risques et un ajustement des plafonds, tout en élargissant la protection juridique. Cet accompagnement humain et expert fait toute la différence face à la complexité croissante du secteur.

La gestion de contrats par un courtier en assurance : un accompagnement durable et sur-mesure

Au-delà de la souscription et de la comparaison initiale, la gestion de contrats par un courtier en assurance constitue une valeur ajoutée majeure, souvent sous-estimée par les assurés. Cet accompagnement durable permet d’adapter sans cesse la protection à l’évolution de la vie personnelle ou professionnelle, en garantissant un suivi réactif et une optimisation continue.

Le courtier assure une veille constante sur les offres nouvelles, les innovations produits et les modifications réglementaires, telles que celles qui impactent les solutions de retraite ou la protection des biens. Il conseille ainsi régulièrement son client sur la pertinence de faire évoluer ses garanties, notamment pour des contrats complexes comme la protection juridique ou l’assurance pour une entreprise en croissance.

À titre d’exemple, une auto-entrepreneure installée à Marseille a délégué la gestion de ses contrats d’assurance à un courtier. En moins de deux ans, son portefeuille a été ajusté plusieurs fois pour intégrer de nouveaux risques, optimiser les franchises et bénéficier d’une meilleure couverture santé. Cette réactivité permet d’éviter les périodes de vulnérabilité et d’assurer une cohérence parfaite entre prix et garanties.

De plus, la gestion active des contrats inclut le traitement des sinistres et la négociation avec les compagnies d’assurance, un domaine où le professionnalisme du courtier s’avère essentiel pour défendre efficacement les intérêts de ses clients. Les démarches administratives sont simplifiées, ce qui réduit le stress et accélère les remboursements. La dimension humaine de ce service professionnel assure un réel confort et une meilleure sérénité au quotidien.

Ce suivi personnalisé est également nécessaire dans des contextes spécifiques, comme la préparation à la retraite progressive, sujet où de nombreux pièges peuvent coûter cher sans une analyse experte et adaptée. Pour approfondir ce sujet précis, la lecture de cet article dédié est vivement recommandée.

Le futur du courtier en assurance : innovations technologiques et dimension humaine

Alors que 2026 s’inscrit dans une ère de transformation numérique rapide, le métier de courtier en assurance évolue en intégrant de plus en plus les technologies de pointe tout en préservant son rôle de conseil personnalisé. L’enjeu est double : permettre des économies toujours plus substantielles tout en offrant un service professionnel humain et réactif.

Les plateformes digitales, alimentées par l’intelligence artificielle, permettent désormais une analyse instantanée des profils et une comparaison d’assurances ultra-précise et personnalisée. Ces outils renforcent les capacités du courtier en assurance pour dénicher les meilleures offres et négocier des contrats plus avantageux. Toutefois, l’intervention de l’expert reste cruciale pour interpréter ces données et ajuster les solutions aux besoins individuels complexes.

En parallèle, la dimension humaine demeure au cœur du métier. Dans un univers où la multiplication des options peut paralyser les décisions, l’accompagnement sur-mesure d’un courtier aide à naviguer à travers les choix en toute confiance. Ce lien de confiance est particulièrement important pour les secteurs sensibles ou en mutation rapide, tels que l’assurance habitation ou les garanties liées aux prêts immobiliers, où chaque détail a un impact majeur sur les économies réalisées.

Un des défis pour les années à venir est la personnalisation accrue des contrats, grâce à des données comportementales et contextuelles précises. Cette évolution ouvre la voie à une gestion plus dynamique et réactive, anticipant les changements avant même qu’ils ne surviennent. Sur ce point, les courtiers en assurance joueront un rôle de facilitateur indispensable afin que chaque assuré bénéficie d’une protection fiable et adaptée à son évolution personnelle et professionnelle.

Pour découvrir davantage sur les solutions liées à la garantie des prêts immobiliers, ce lien offre une ressource pertinente et complète : garant prêt immobilier. Ces innovations alliées à une expertise solide promettent de révolutionner profondément la manière de souscrire et gérer ses contrats d’assurance, tout en maximisant les économies possibles.

Ne manquez rien !

Recevez les dernieres actualites business, finance et lifestyle directement dans votre boite mail.