Les dynamiques contrastées du marché de l’immobilier résidentiel en 2025

Le marché de l’immobilier résidentiel en 2025 reflète des tendances très contrastées selon les segments. Alors que les ventes en bloc dans les résidences seniors enregistrent un déclin marqué, les résidences étudiantes connaissent un essor sans précédent. Cette bifurcation s’explique par des changements profonds dans la demande, la structuration des investisseurs et l’adaptation des acteurs aux besoins spécifiques de chaque population.

François-Xavier Pascal, à la tête du département Investment Properties chez CBRE France, souligne comment l’investissement résidentiel en bloc a atteint près de 4,3 milliards d’euros en 2025, après un trimestre final dynamique avec plus de 1,6 milliard engagé. Cette progression de 30 % par rapport à l’année précédente, bien qu’impressionnante, masque des disparités fortes dans les marchés sous-jacents. Si les résidences étudiantes captent près d’un tiers de ces flux, le résidentiel traditionnel peine à retrouver son dynamisme, lui-même en pointe dans le débat sur la dégradation des ventes en bloc.

Cette situation révèle une mutation importante des priorités et des habitudes d’investissement, mais aussi un changement de paradigme dans l’offre immobilière. Les enjeux démographiques, les besoins de logements adaptés et la pression économique sur certains segments sont autant de leviers qui réorientent les capitaux et dessinent la nouvelle carte des opportunités dans l’immobilier résidentiel.

Résidences étudiantes : un marché en pleine explosion économique et stratégique

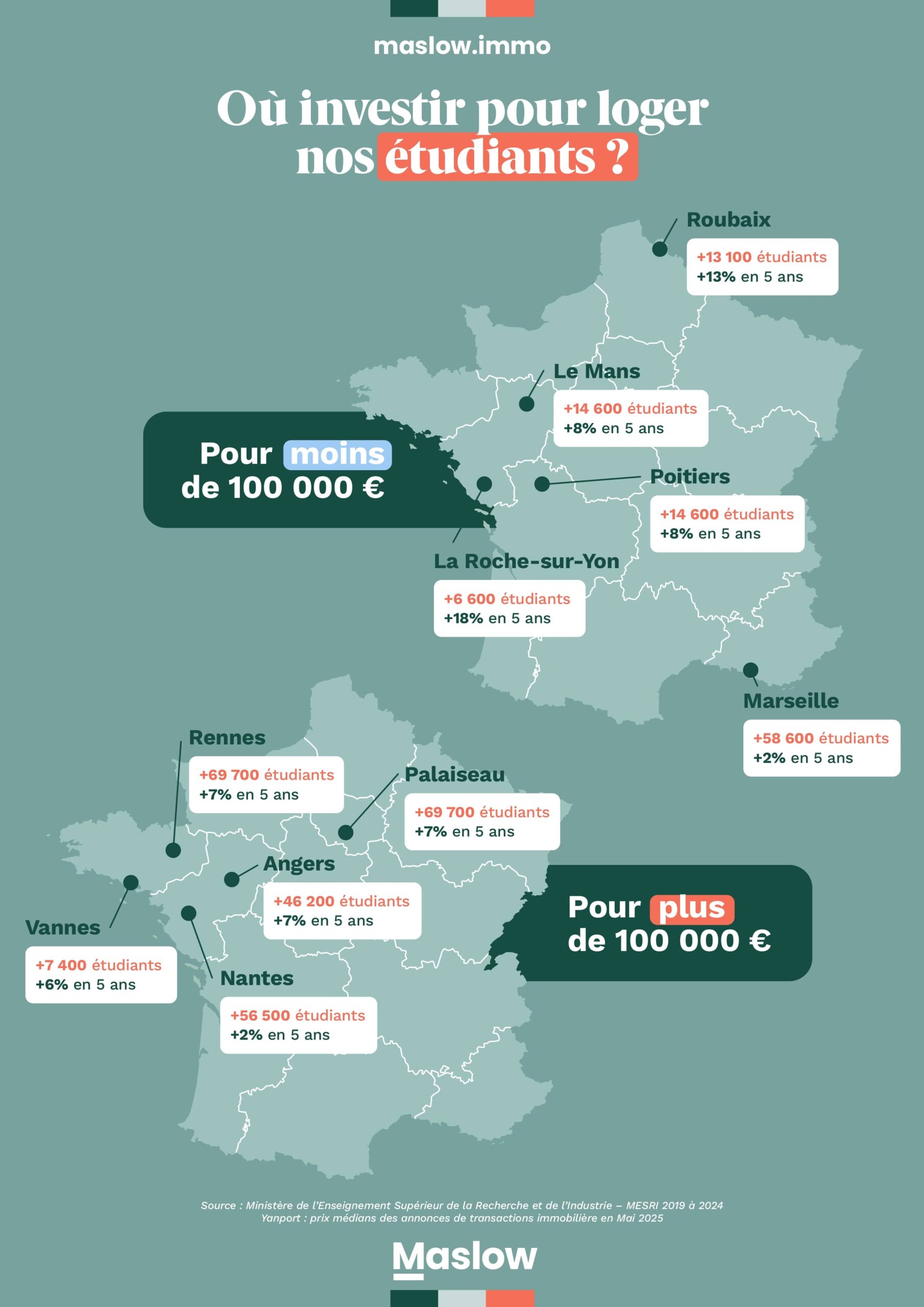

L’essor spectaculaire des résidences étudiantes en 2025 est l’un des faits marquants du secteur immobilier. Avec plus de 1,4 milliard d’euros investis uniquement cette année, soit un doublement des volumes moyens des cinq dernières années, ce segment devient une destination privilégiée des investisseurs avisés.

Cette tendance s’explique par une conjugaison de facteurs. Premièrement, la croissance constante du nombre d’étudiants en France et dans les pays voisins, conjuguée à la transformation des attentes en matière de logement étudiant, impose une demande très spécifique en termes de localisation, de services et de qualité. Ce dynamisme démographique crée un besoin urgent d’infrastructures capables d’accueillir ces populations souvent mobiles et précaires.

Deuxièmement, les investisseurs adoptent des stratégies variées. Elles comprennent non seulement des rachats de plateformes existantes, mais également la reprise d’actifs déjà en exploitation ou le développement de nouveaux projets avec ou sans contrat de BEFA (Bail en état futur d’achèvement). Cette souplesse permet de mieux répondre à la diversité des tissus locaux et d’optimiser la rentabilité tout en limitant les risques liés aux imprévus du marché.

Il est notable aussi que la sélection des sites se fait avec une rigueur accrue : localisation urbaine, proximité des universités et des transports, mais aussi critères opérationnels comme la taille des immeubles et les services proposés. Cette sélectivité traduit une maturité du marché et un enseignement tiré des précédentes phases d’expansion parfois trop frénétiques.

Ce phénomène d’essor ne s’inscrit pas dans une bulle spéculative mais plutôt dans une réelle adaptation fonctionnelle aux besoins contemporains. Les opérateurs principaux, qui restent les acteurs historiques, maintiennent une vigilance importante quant aux critères qualitatives et géographiques, préservant ainsi une croissance saine et cohérente. Ce portrait d’un marché dynamique et sélectif illustre les forces vives d’une des grandes tendances immobilières qui marquent l’année 2025.

Résidences seniors : un marché en repli face à une convergence de facteurs

À l’inverse, le segment des résidences seniors enregistre en 2025 un ralentissement net des ventes en bloc, une tendance qui se confirme après plusieurs années de réajustements. Cette contraction, bien que partiellement compensée par la cession majeure du portefeuille EMEIS à Twenty Two Real Estate, souligne les limites actuelles du modèle.

Cette baisse des volumes s’explique par plusieurs causes profondes. D’une part, les investisseurs s’orientent désormais davantage vers des projets de petite taille et des formats alternatifs, illustrant une prudence accrue face aux contraintes opérationnelles et réglementaires propres aux RSS (Résidences Services Senior). D’autre part, les opérateurs historiques apparaissent en phase de finalisation de leur business model, intégrant une réflexion poussée sur l’accueil de la génération dite baby-boom aux besoins spécifiques, souvent complexes.

La frilosité des capitaux à revenir massivement sur ce segment montre un marché en mutation, mais aussi en quête de nouvelles solutions. Les investisseurs s’intéressent de plus en plus aux résidences autonomes, aux habitats collectifs spécialisés ou encore aux formules intergénérationnelles, beaucoup plus flexibles en termes de gestion et moins exposées à la dépendance médicale accrue des seniors.

Il faut aussi prendre en compte la réorganisation des politiques publiques locales qui favorisent parfois des logements seniors intégrés dans des projets urbains multifonctionnels plutôt que des complexes spécialisés. Ce mouvement pousse à la diversification de l’offre et, paradoxalement, à une dispersion des investissements qui ne profite pas toujours aux grandes opérations en bloc.

L’analyse des volumes atteste donc d’une transition lente, où l’investissement reste conscient des enjeux sociétaux mais hésitant sur les meilleures configurations économiques. Cette situation crée une disparité importante entre, d’une part, quelques grands acteurs prêts à conforter leurs positions sur des modèles éprouvés et, d’autre part, une majorité d’investisseurs tactiques privilégiant des formats de niche.

Immobilier résidentiel classique : un marché stable mais sous tension

Le segment de l’immobilier résidentiel classique, souvent perçu comme le socle du secteur, affiche en 2025 des volumes stables autour de 2,4 milliards d’euros, comparables à ceux de l’année précédente. Néanmoins, ce chiffre masque des difficultés structurelles qui freinent le redémarrage espéré.

Les ventes en bloc dans ce secteur témoignent d’un certain engourdissement, notamment dû à la raréfaction des signatures en VEFA (Vente en l’État Futur d’Achèvement), un phénomène à la fois régional (notamment en Île-de-France) et national. Cette contraction dans le neuf contraint les investisseurs à revoir leurs stratégies et à orienter leurs efforts majoritairement vers des actifs anciens.

Dans ce contexte, la majorité des transactions en bloc se réalise dans une perspective de détention à court terme, motivée par une logique financière de revente à la découpe. Ce mode opératoire, s’il offre des gains rapides, réduit considérablement les opportunités sur le long terme et complexifie la structuration d’un marché résidentiel classique solide et innovant.

Cette tendance, si elle se maintient, pourrait accentuer la rareté des actifs en bloc disponibles à moyen terme, provoquant une tension supplémentaire sur les prix et mettant la pression sur le pouvoir d’achat des ménages. La stabilité des taux de crédit autour de 3,1 % et le regain de confiance illustré par une reprise des transactions dans l’ancien apportent certes un souffle nouveau, mais ne suffisent pas encore à amorcer une véritable relance sur ce segment.

Il importe donc d’observer les politiques publiques et fiscales à venir, comme celles détaillées dans des analyses à propos de la fiscalité des plus-values immobilières, qui pourraient influer sur les stratégies des investisseurs et dessiner un nouveau visage pour le résidentiel classique.

Avenir et perspectives du marché résidentiel : enjeux et leviers pour 2026

Les perspectives du marché immobilier résidentiel en 2026 s’inscrivent dans un cadre où les tensions sectorielles et démographiques vont continuer à influer de manière déterminante. L’essor remarquable des résidences étudiantes semble durable, soutenu par une demande solide et une capacité d’adaptation des investisseurs qui maitrisent bien les tendances. En revanche, le déclin des volumes en bloc dans les résidences seniors appelle à une diversification innovante où des alternatives comme le coliving ou les résidences intergénérationnelles pourraient trouver un nouveau souffle.

Le marché du résidentiel classique, quant à lui, reste à la croisée des chemins. Si les tendances observées s’accentuent, la rareté des opportunités risque de freiner l’activité et d’accentuer les déséquilibres entre l’offre et la demande. Il est essentiel d’étudier les leviers réglementaires, notamment ceux liés à la réglementation immobilière et aux incitations fiscales, pour comprendre comment ces facteurs pourraient redynamiser le secteur.

Par ailleurs, la question de la qualité de vie, de la durabilité et de l’innovation technique constitue un socle incontournable. Le développement de logements plus adaptés aux besoins spécifiques – notamment pour les seniors ou les étudiants – devra s’accompagner d’une meilleure intégration dans les territoires, avec des services connectés, des espaces partagés et une accessibilité renforcée.

En définitive, la maîtrise des opportunités dans l’immobilier résidentiel en 2026 dépendra de la capacité des acteurs à anticiper les évolutions sociétales, économiques et technologiques, tout en sachant équilibrer rentabilité et responsabilité. Cela implique une agilité nouvelle dans les stratégies d’investissement, une prospective fine et une ouverture accrue aux nouvelles formes d’habitat et de gestion.

Pour approfondir ces problématiques, les professionnels peuvent se tourner vers des formations spécialisées comme celles proposées pour la gestion immobilière, garantissant ainsi une meilleure compréhension des enjeux actuels et futurs du marché.

Ne manquez rien !

Recevez les dernieres actualites business, finance et lifestyle directement dans votre boite mail.